(本文作者为 听潮TI,钛媒体经授权发布)

文 | 听潮TI,作者 | 郭佳怡,编辑 | 张晓

6月17日,连锁火锅品牌巴奴毛肚火锅(下称:巴奴)又一次在港交所递交了招股书。

此前,巴奴先后于去年6月16日、12月17日分别向港交所递表,后续均因招股书失效重新递表。

IPO进展不顺背后,巴奴面临的阻碍很大程度上在于监管合规和用工结构。

早在去年8月8日,证监会在《境外发行上市备案补充材料要求公示(2025年8月1日-2025年8月7日)》一文中,要求巴奴国际聚焦以下三个方面共计9个事项做出说明,并要求律师核查、出具明确的法律意见:

a.股权架构的复杂性与透明度问题;

b.数据安全合规问题;

c.财务与用工合规问题;

证监会尖锐的“九连问”,直指巴奴在公司治理、财务健康以及合规运营等方面,能否回答、解决好这些问题,对巴奴的上市进程或将造成直接影响。

但快一年过去了,巴奴尚未对上述问题作出公开回应。

将时间线拉长,定位“品质火锅”、客单价比海底捞高出近50块的巴奴,其实是一家争议声不断的消费品牌——

2023年的“天价土豆”、创始人杜中兵的“爹味发言”、社交媒体上屡屡出现的消费者及员工吐槽声、几经更改门槛越来越高的会员升级规则,等等。

对已经第三次递表的巴奴来说,这一次,也充满着不确定性。

三次递表背后,巴奴为何要急着上市?

在中国市场,巴奴可能是火锅行业客单价最高的品牌。

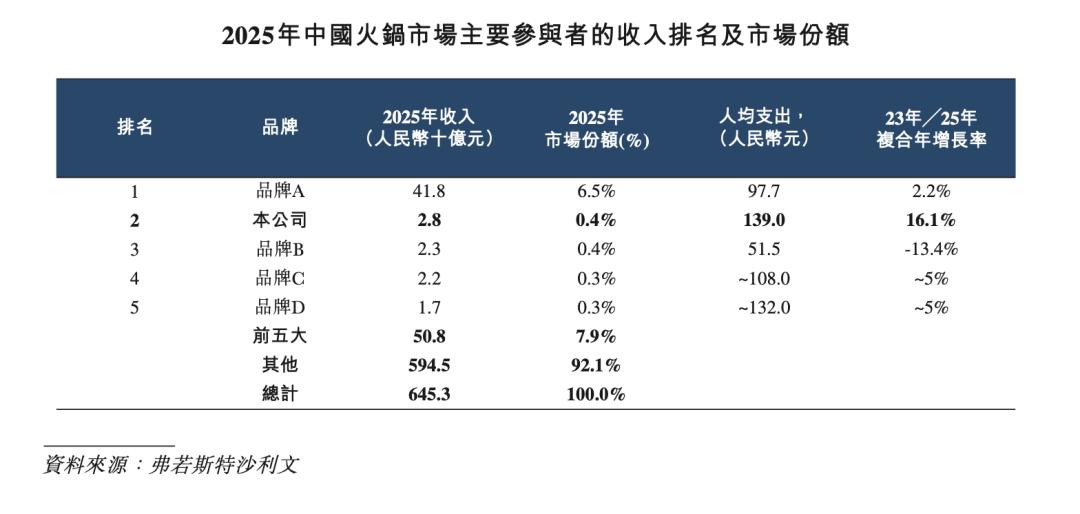

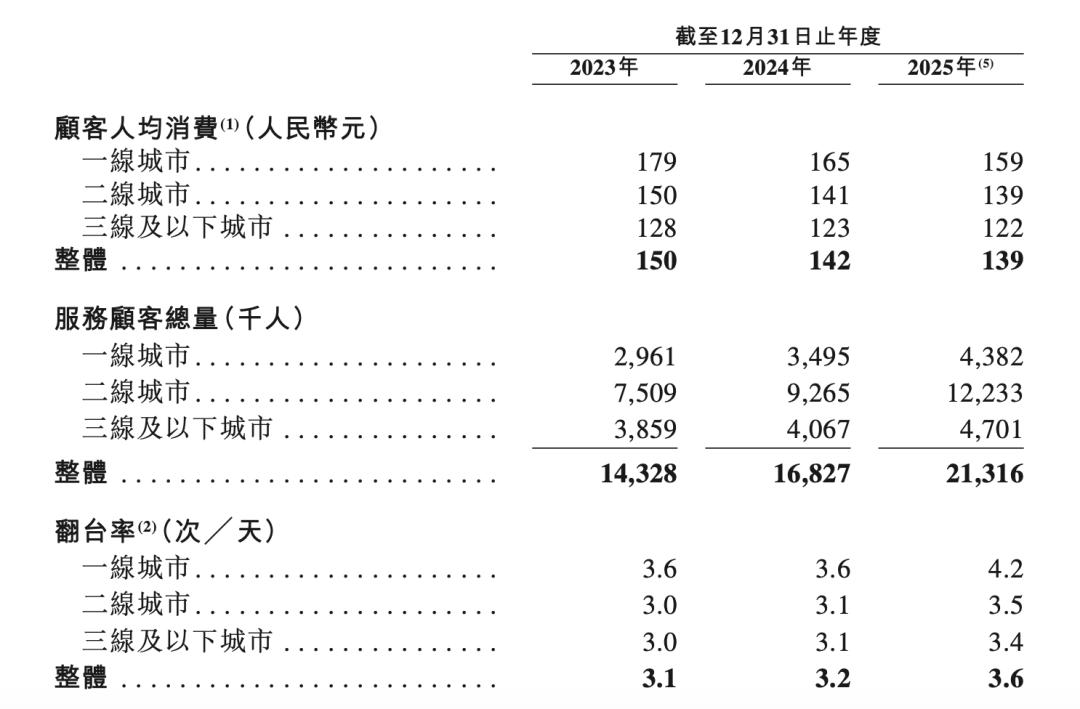

公司招股书中,其引用弗若斯特沙利文数据称,2025年,中国火锅市场按收入计前五大参与者中,巴奴的人均支出金额是最高的,达到139元。同期海底捞的人均消费金额是97.7元。

图/巴奴招股书

赚钱能力上,巴奴有所好转,但稳定性仍待观察。2023-2025年,非国际财务报告准则指标下,巴奴经调整净利润率分别为6.8%、7.3%、11.1%,提升趋势明显,但能否长期将这一指标稳定在10%以上,目前尚是未知数。

与海底捞做个对比,2023年以来,其净利润率一直保持在10%上下。

高客单价难以给巴奴带来稳定、较高的利润,存在成本上的客观原因。

巴奴最高的两项经营成本,一是使用的原材料及易耗品成本,2022-2025年分别占公司同期总收入的33.8%、33.2%、32.1%、30.2%;二是员工成本,2022-2025年分别占公司同期总收入的32.6%、30.1%、33.6%、32.8%。

当然,跟海底捞比起来,巴奴也算小巫见大巫。2025年,海底捞原材料及易耗品成本为175.26亿元,占收入百分比为40.5%,员工成本支出140.73亿,占收入百分比为32.6%。

更关键的因素在于,与火锅赛道其他玩家相比,巴奴过去多年扩张节奏并不算快,并未建立起足够的规模优势——截至2025年底,巴奴“只有”180家门店。

同期,海底捞开出了1383家门店,呷哺呷哺也有755家店铺。

从这一视角看,这两年巴奴逐步放开拓店速度与冲刺上市,一定程度上互为因果。

2022年至今,巴奴每年新开设店的数量都在增多,分别为11、25、35、44家,数值不算高,但这几年开设的这115家店,已经超过了其过去二十年的开店总数,83家。

驱动力自然在于,巴奴需要积累起足够规模的门店数量,向资本市场证明公司价值。

再反过来,巴奴冲击上市也是想要募集到更多资金,为做大规模做准备。

根据招股书,在巴奴计划中,本次IPO所募资金中,主要用途之一,便是拓展其自营餐厅网络,从而扩大地域覆盖并深化市场渗透。巴奴提到,其一边将在已建立品牌影响力的重点城市中进一步加大门店密度,另一边也将逐步拓展至消费基础良好的周边地级市,同时也将进入具备潜力的新兴区域市场,加快全国网络布局。

按照规划,2026-2028年,其将在中国市场分别开设约52家、61家、64家新餐厅。

但长远视角里,巴奴面临的几重不确定性在于:

其一,能否成功上市是不确定的,早年的投资方也在向其施加压力。

招股书披露,番茄资本、中信系等投资方已签署了对赌协议,若巴奴未能在2029年12月1日前完成上市,投资人有权要求巴奴回购他们持有的全部或部分股份。

第二,在准入门槛相对较低、市场分布高度分散、竞争态势日趋激烈的火锅行业,巴奴不放开加盟坚持自营的策略客观上确实利于品牌调性,但在做大规模上显然模式更重,经营压力更大。

第三,在加速往二三线城市渗透的过程中,巴奴的客单价也在走低,不同线级区域的单点单日销售额,也存在下滑风险。

按招股书,巴奴的顾客人均消费已经连续三年下降,分别为150元、142元、139元。好在整体翻台率在变好,从2023年的3.1次/天,抬升到了2025年的3.6次/天,带动同店销售额2025年同比增长了4.8%。

图/巴奴招股书

不过无论如何,在风波不断、用户不断给出负向反馈的背景下,巴奴真正需要直面并解决的最关键的问题是:

如何真正留住消费者。

去年递表前突击分红,创始人家族获利5800万

如上文所述,巴奴的IPO阻碍,其中一点在于监管合规和用工结构。

具体来看此前证监会提到的公示要求,主要聚焦在三个方向。

第一,指向巴奴国际复杂的股权架构。

从股权分布来看,目前杜中兵、韩艳丽夫妇是巴奴国际的绝对控股方。招股书显示,二人通过D&H(BVI)LTD控制巴奴国际75.26%的已发行股本,同时通过BANU UNITED LTD持有公司8.11%的已发行股本,可行使公司共计约83.38的投票权。

D&H(BVI)LTD由DU HAN LTD持有10%的权益、AYCF Concentric LTD持有90%的权益,前者由杜中兵夫妇二人共同全资拥有,后者由杜中兵为设立人及其家族成员为受益人的信托最终全资控制。

至于BANU UNITED LTD,杜中兵是其唯一董事,控制其所持股份的投票权。

此外,番茄资本控制及管理的Tomato Second、Fifth、Sixth等多个私募基金也持有公司合计7.95的股权——

背后也有杜中兵夫妇二人的身影。Tomato Second的合伙人中,杜中兵作为有限合伙人持有42.11%的合伙企业权益,韩艳丽则通过其控股90%的深圳腾鼎创业投资有限公司,持有31.26%的合伙企业权益。

基于上述复杂架构,证监会质疑:

a.在已经通过自身和员工持股平台持股的情况下,杜中兵夫妇为何还要通过Tomato Second间接持股;

证监会同时要求巴奴国际说明,北京番茄私募基金设立Tomato Second、Fifth、Sixth所涉境外投资、外汇管理程序履行情况及对应境内私募基金产品的备案情况;穿透说明GYHI、BANU FUTURE及Water Way Brand的具体情况(这三家公司分别持有巴奴国际4.48%、3.87%、0.31%的股份),以及与公司现有股东、董监高关联关系、一致行动关系情况。

b.公司为何未认定韩艳丽为共同实际控制人。

第二,去年1月,在递交招股书前5个月,巴奴国际宣布向股东分派7000万元股息并已全额派付,按杜中兵家族83.38%的持股比例计算,超过5800万元现金流入实控人家族账户。

对于这种“先分红,在募资”的操作逻辑,证监会表达了质疑,要求公司结合公司负债等情况说明实施分红的合理性,以及在分红情况下上市融资的必要性。

有一点值得注意,这次派息的背景是,截至2024年末,巴奴的流动负债达到7.17亿元,流动资产为8.64亿元,净流动资产仅为1.47亿元。

在招股书中,公司对派息做出的原文说明如下:

宣派或派付任何股息的决定及其金额取决于多个因素,包括但不限于我们的经营业绩、现金流量及财务状况、经营及资本开支需求、我们子公司的可供分派利润及其向我们支付的股息、未来计划及业务前景、市场状况、细则、监管限制及我们的合约责任。

巴奴还提到,“我们无法保证任何年份将宣派或分派任何金额的股息。”

第三,证监会要求巴奴国际说明,公司非全职人员(包括兼职人员和外包人员)社保公积金缴纳的情况,以及劳动用工合法合规的结论性意见。

在招股书书中,公司提到,此前,公司未能根据相关规定为若干员工足额缴纳社会保险及住房公积金,2022-2025年,公司欠缴的社会保险及住房公积金分别约为人民币160万、120万、70万、80万元。

至于原因,其解释为三个方面。

一是员工队伍规模较大且流动率较高,这在中国餐饮行业中较为常见;二是部分员工因会减少实得工资而不愿意缴纳个人需分担的部分;三是部分员工偏好参加其居住地或户籍所在地的农村社会保险供款计划。

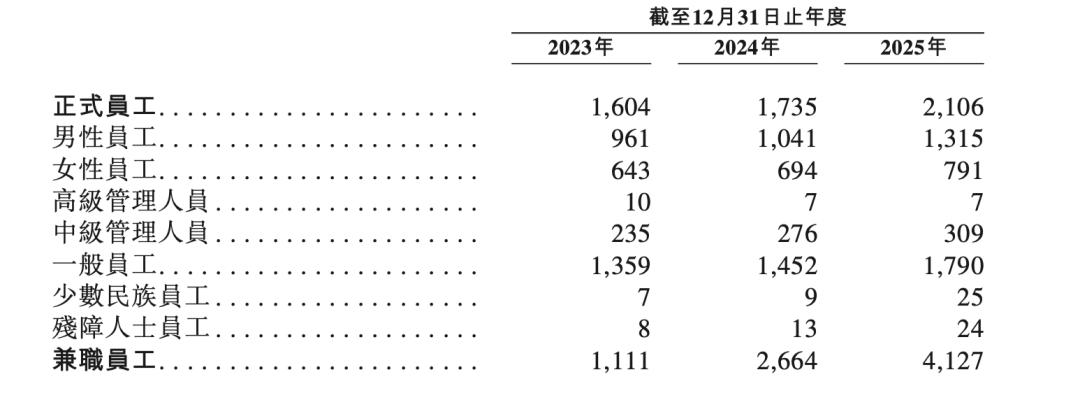

在这背后,截至2025年12月31日,巴奴有4127名兼职员工,6499名外包员工,主要为门店员工,全职员工仅有2106人。

图/巴奴招股书

其在招股书中也提到,“据我们的中国法律顾问告知......我们的中国实体因历史欠缴款项而被主管机关追缴未缴款项或处以行政罚款的可能性微乎其微。”

不过其同时承诺,一旦主管政府机关要求,公司会及时缴纳欠款金额及预期费用。

会员规则惹争议,巴奴只想赚vvvip的钱?

证监会“九连问”之外,巴奴另一重更棘手的长期隐患在于,其持续面临着在消费者端、内部员工管理等方面的质疑。

在社交媒体上,用户关于巴奴在食品安全隐患、用餐时发现异物、用餐后出现呕吐腹泻等吐槽声一直没停下来过,也有不少消费者吐槽,巴奴越来越不如以前好吃了。

也有网友称,其此前在巴奴后厨上过班,“后厨制作状态非常对不起那个价格”。

客观来看,这些负面声音存在一定程度上的主观性,就此说巴奴存在食品安全问题或有失偏颇。

但“品质火锅”的定位下,承担起消费者更严苛、更高标准的要求,本身就是巴奴的责任。巴奴高特单价背后的支撑,一定程度上也是其讲了很多年的高端食材、高端原料的故事。

至少现在看下来,巴奴在这方面要补的课还有很多。

此外,也有消费者吐槽,巴奴的服务体验仍存在较大的完善空间。

当然,服务也从来不是巴奴的特色。至今巴奴的核心口号还是“服务不是巴奴的特色,毛肚和菌汤才是”,2021年时其还将这一口号短期调整为“服务不过度”,但因指向性过于明显引发舆论热议,不久后改回。

巴奴自己也在招股书中坦承,“于往绩记录期间,大部分投诉与等候就座时间过长、高峰时段上菜时间过长以及员工服务质量不尽人意有关。”

另一方面,过去一段时间以来,很多用户对巴奴最大的质疑,其实在于会员规则的调整。

去年4月1日,巴奴正式切换了新版巴奴会员体系,在会员等级、升降机规则、会员权益、小程序功能上都有变动。

简单来说,用户的会员身份,与是否添加相关门店的企业微信强制绑定。

普通用户通过巴奴小程序提交注册信息后,只是巴奴的普通会员,不享受任何会员权益,只有添加任何一家巴奴门店的企业微信后,才会成为肚粉会员,消费才会累计积分,积分可以拿来兑换菜品。

肚粉会员之上,巴奴的会员等级依次是肚侠、肚王、肚神,与用户半年内的消费频次相关——半年内消费满3次升级为肚侠、满6次升级为肚王、满12次升级为肚神,会员权益也相应升级。

但现在别想着半年内吃六顿巴奴就能升级成肚王了,过去一年里巴奴的会员规则还在持续变更,现在升级会员等级已经不看次数而是看消费金额门槛了。

据其最新的用户协议(2026年6月16日更新及生效),会员等级的升级要看两个指标:

一个是总成长值要求,二是消费成长值要求。

更严格的门槛是后者。简单来说,要想升级成巴奴的肚王会员,一年内的消费金额要达到最低3000块钱,成为肚神会员,则要达到最低6000块钱。

图/巴奴用户协议

当然,最高等级的会员可享一些专有权益,比如插队。这样看,社交媒体上经常有用户吐槽等位时间太久,实在是不应该,明明该怪自己为什么一年吃不够6000块。

像有的用户就想的更清楚,“毛肚和火锅不是巴奴的特色,VIP插队才是”。

此外,用户想要长期享有会员权益,也必须尊重巴奴的会员运营规则。

第一,你不能在会员存续期间删除门店企业微信。

比如就算你升级到了肚神,但删掉了所有巴奴门店的企业微信,会一步恢复为普通会员,消费次数也不再适用会员升级规则;重新添加任一巴奴门店的企业微信,原会员等级及升级规则不再生效,但降级规则生效。

第二,你得持续消费。

此前,巴奴对会员等级设定了六个月的保级期,从会员升级之日算起,保级期内消费不满3次降级为肚粉、不满6次降级为肚侠、不满12次降级为肚王。

现在最新的升降级规则里,巴奴每个月1号会对会员定级,看过去12个月的成长值数值,达不到维持当前等级会员所需的成长值,就会判定降级,官方称,6个自然月内最多只降级一次,“但根据成长值情况可能一次降多级”。

第三,会员通过平台活动累计的比如每日签到等活动积分,要及时用,限期一个月,否则清零。

表面上来看,比起实打实消费换来的更多的消费积分,用户通过参与平台活动累计的活动积分有限,因此采取限时清零规则似乎用户损失也没那么大。

但显然不是这么算的。

比如社媒上有用户不满道,“现在每天在小程序签到顺便看看有没有什么新菜品、新活动,也算是日常跟这个牌子有点联系。商家应该做的是思考怎么把这个小程序做到更好,起到更好的宣传作用。”

换句话说,活动积分限时清零规则下,对巴奴来说或许能让部分不用不再“薅羊毛”,但已经对用户关系造成了一定程度上的不利影响。

再来看会员体系与门店企业微信强制绑定的策略,巴奴的目的不难猜想:将会员数据沉淀在自己的私域体系内,能更针对性、更精准化地做门店会员运营,同时保留开辟其他增长曲线的可能。

但目前阶段,巴奴在一未开放加盟,二未开辟外卖等第三方平台的情况下采取如此策略,客观上会对品牌心智造成一定影响。

招股书中,巴奴倒是对此做出了相关说明,“我们通过消费积分、新品尝鲜、积分兑换周边等会员权益体系及产品特色提升顾客感知价值。我们亦鼓励店总与顾客通过线下社群连接、会员日活动及其他互动活动增强用户活跃与品牌黏性。”

最后,在内部管理上,巴奴也面临着不少争议。

从网友爆料来看,包括薪资仅略高于当地最低标准,但工作强度高,且晋升承诺未兑现;管理层把产品主义挂在嘴边,却对员工基本权益视而不见,等等。

对自诩服务不是特色的巴奴来说,上述争议,无疑都在加速演变成风险。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App

本文为本站原创内容,如需转载请注明出处。

本文永久地址:https://m.ace6232.store/article/60041.html

文章观点仅供学习交流参考。